文 | 中泰宏观 张德礼

9月24日三部委新闻发布会以来,中国在货币金融、资本市场和房地产等领域,都有超预期的放松。对于政策下一步,目前市场最关心的是财政。托底经济和推动物价温和回升,均需要财政政策发挥更积极的作用。

9月政治局会议指出,要加大财政货币政策逆周期调节力度,保证必要的财政支出。在减收的情况下,财政如何更大力度逆周期调节?我们认为可以从增发国债、盘活财政存款和优化财政支出结构三个方面着手。

1、供需视角看当前经济内生动能

近期所出台的各项政策,对资本市场的影响立竿见影,也提高了房地产市场的活跃度。但从托底经济的角度看,需要财政政策发挥更积极的作用。

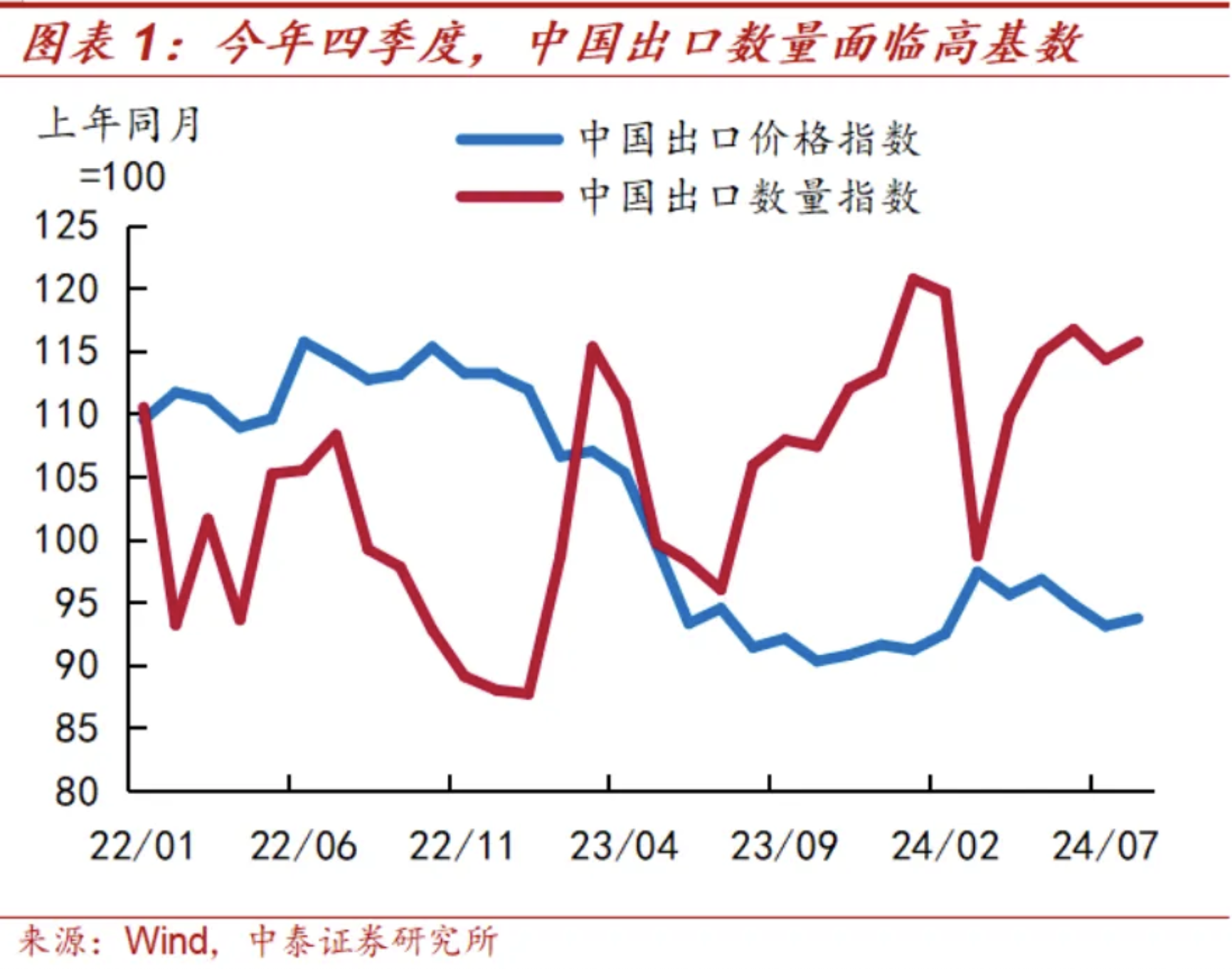

需求视角看,今年四季度出口对经济增长的贡献预计将减弱。年初以来,中国的外需持续强于内需,剔除价格拖累后,前8个月人民币计价的中国出口实际同比增长12.5%。

对于年内出口形势,我们延续7月中旬外发的报告《从份额变迁看中国出口趋势》里的观点,即由于2020年以来,中国的出口高增长主要由以新能源为代表的新产品、以电商出海为代表的新业态、以东盟和俄罗斯为代表的新兴市场国家贡献,贸易摩擦对今年中国出口的影响可能有限,低价格优势下年内中国出口规模将维持韧性。

但今年四季度,出口对GDP增长的贡献可能减弱。实际GDP核算剔除了价格变化,主要看数量增长。去年三季度开始,中国出口企业降价,推动出口数量高增长,高基数下今年四季度,中国出口数量同比预计将回落。

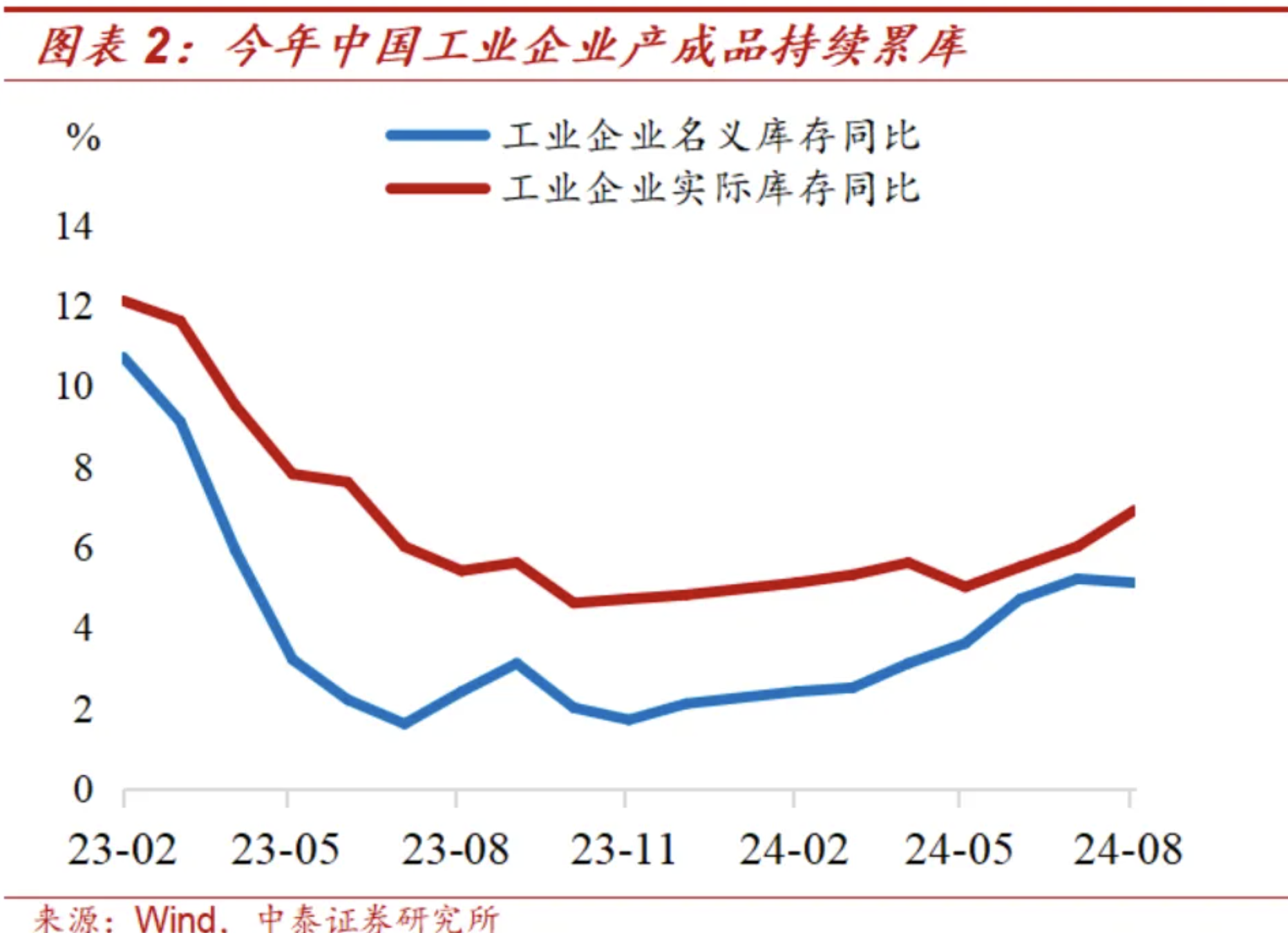

生产视角看,四季度企业可能转向去库存,由于季度GDP和年度GDP初值使用生产法核算,这增加了全年实现5%左右GDP增速目标的难度。

市场分析经济时,以支出法为主,主要跟踪三驾马车的变化。但从核算的角度看,每个季度的GDP,以及年初时公布的上一年GDP初值,都是用生产法核算的。补库时库存周期会推升GDP同比,反之当去库时库存周期会拖累GDP同比。

国家统计局数据显示,中国规模以上工业企业的产成品库存同比,2023年12月到2024年7月,连续8个月回升。高库存叠加需求低迷,企业生产意愿转弱,今年三季度工业增加值同比较快回落。8月工业企业的产成品库存同比出现下降,四季度可能延续去库存。

2、以史为鉴,看财政如何推动中国走出1998-2002年的低物价

有效需求不足,也使得中国面临低物价压力。截至2024年8月,中国的PPI同比已连续23个月为负值。根据PMI出厂价格指数和PPI环比的相关性,可估算得2024年9月中国PPI环比为-0.7%,环比累乘法算得PPI同比从8月的-1.8%下降至-2.8%。

推动物价温和回升,是当前宏观政策的重要任务之一。以史为鉴,中国在1998年到2002年,也面临低物价的困扰。相比于货币宽松,财政政策发力,对于当时中国摆脱低物价,发挥了更为重要的作用。

为应对低物价,1996年中国货币政策开始转向宽松,持续降准、降息。1996年5月1日,中国存款和贷款利率开始下调,到2002年2月21日,经过8次降息,中国1年期定期存款利率从10.98%下降至1.98%,1-3年期贷款基准利率从13.50%下调到5.49%。1998年3月和1999年11月,中国存款准备金率经过两次下调,从13%下降到6%。

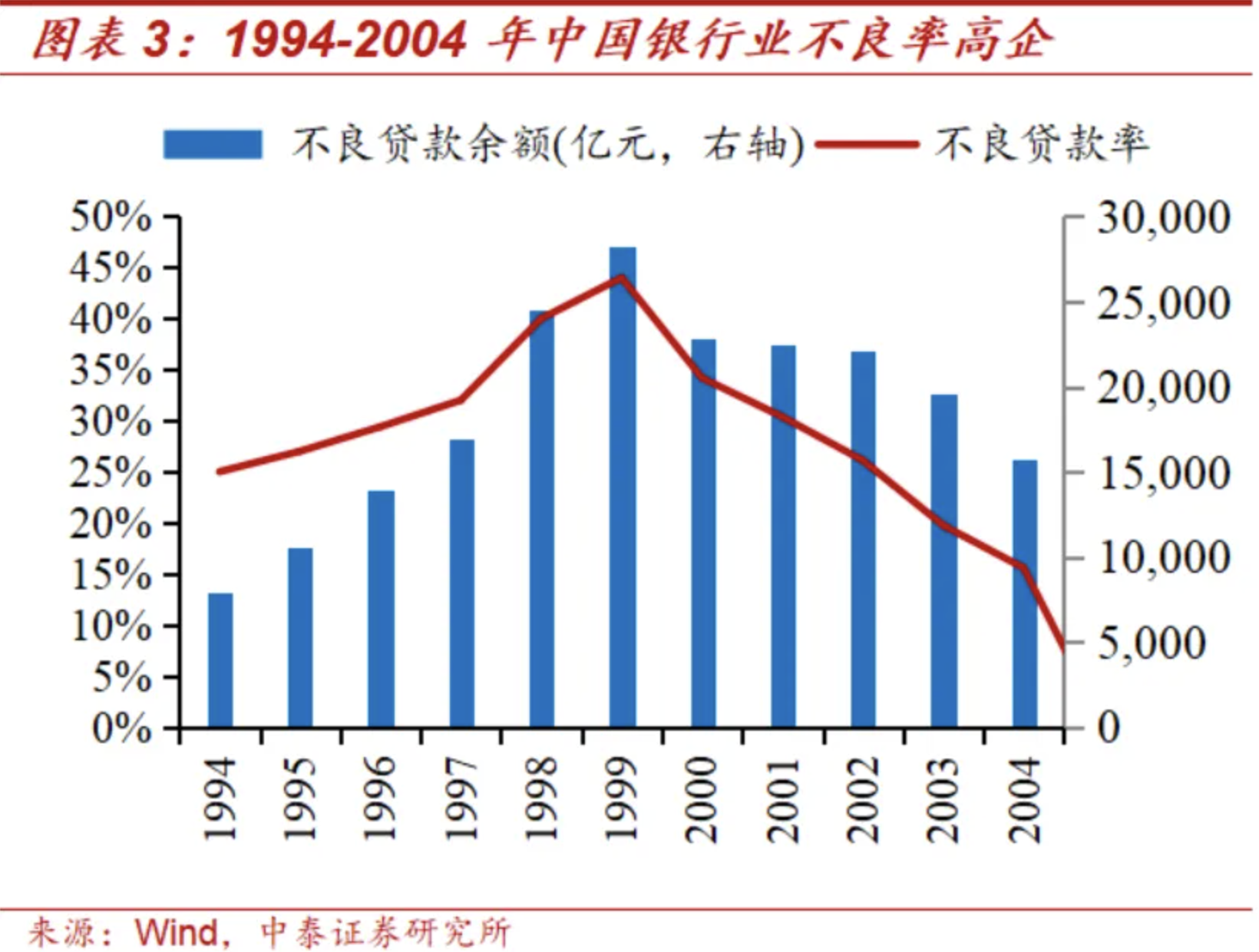

但由于企业不愿意举债、银行不愿意放贷,宽货币并没有形成宽信用。从企业端看,许多国有企业负债累累,经营状况不佳,缺乏扩张和投资的动力,对资金的需求内生性下降。从银行端看,当时商业银行不良率高企,施华强的研究显示,1999年中国银行业的不良率达到了44.0%【施华强,国有商业银行账面不良贷款、调整因素和严重程度:1994-2004,《金融研究》,2005年第12期】。在高不良贷款率的压力下,银行对贷款的审查和审批更加严格,放贷意愿降低,银行体系内的资金无法有效流向实体经济,一部分资金在金融体系内空转。

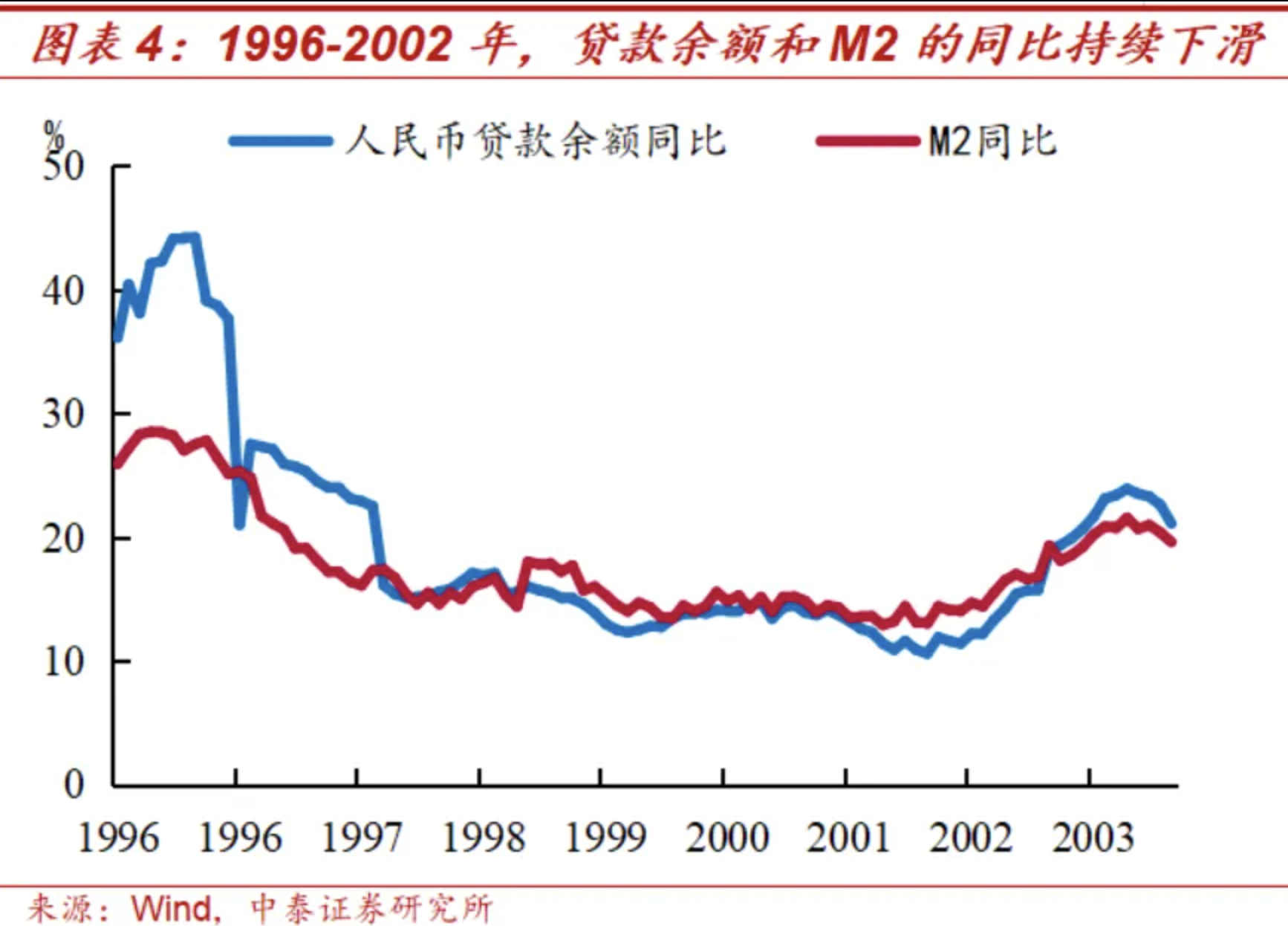

中国金融机构人民币贷款余额同比,从1996年三季度的高点44.2%,一路下降到2002年一季度的低点10.6%。M2同比,从1996年二季度的高点28.5%,持续下滑到2002年一季度的低点13.0%。

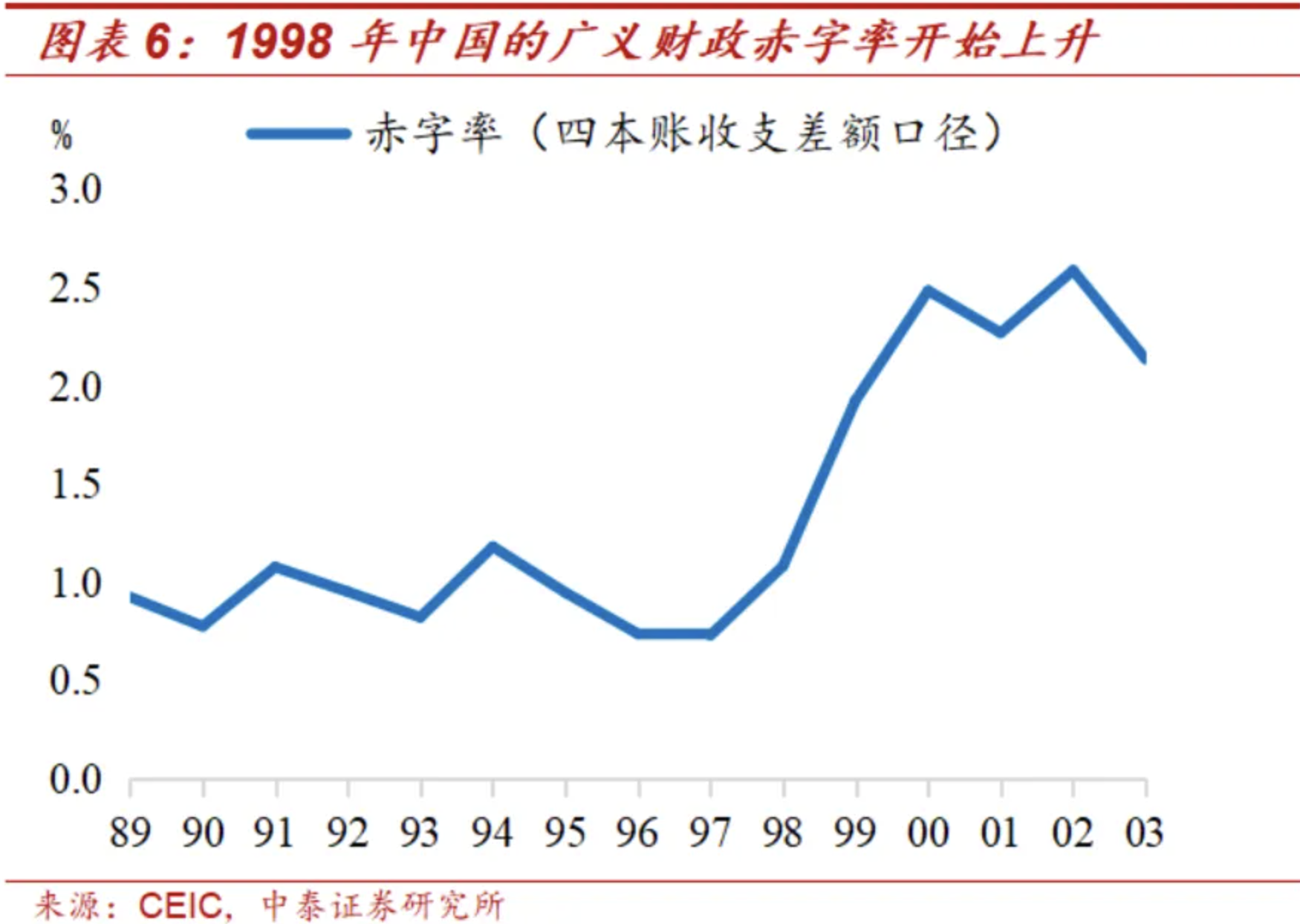

1998年年底,中国的财政政策开始转向。政府工作报告中,对于财政政策的定调,从1998年的“继续实行适度从紧的财政政策”,调整为1999-2004年的“积极的财政政策”,直到2005年才改为“稳健的财政政策”。

这一阶段,积极的财政政策主要从以下两方面发力:

一是通过大规模发行长期建设国债等,提高广义赤字率。1998年8月,财政部向四家国有大行发行了2700亿元长期特别国债,以解决国有银行坏账、呆账高企的困难,帮助国有大行满足巴塞尔协议对资本充足率的监管要求,同时防范化解金融风险。1998年9月,中国开始发行长期建设国债来为基建项目提供资金,1998年到2004年累计发行长期建设国债9100亿,占这7年中国名义GDP的1.1%。

以财政四本账收、支缺口衡量的中国广义赤字率,从1997年的0.73%提高至2002年的2.59%。

二是通过税费政策调整,来刺激出口、消费和投资。出口方面,中国提高部分产品的出口退税率,中国出口平均退税率从1997年的8%左右提高到2001年的15%左右。围绕促进投资和刺激消费,出台了诸多政策。以1999年为例,固定资产投资方面,1999年7月发文减少征收50%的固定资产投资方面税费,投资符合国家产业政策的技改项目企业,国产固定设备投资的40%可以抵消部分企业所得税等;促消费方面,1999年11月恢复征收居民储蓄存款利息个人所得税,鼓励减少储蓄和扩大消费。

财政政策发力,加之供给侧大规模国有企业倒闭去产能、需求端加入WTO和房地产市场化改革等,物价、GDP和企业盈利等多个指标综合显示,2003年年初中国开始摆脱低物价。

3、年内财政减收压力有多大?

由于财政减收,在没有增量财政工具的情况下,9-12月财政支出的压力可能进一步上升,这同9月政治局会议要求的“加大财政货币政策逆周期调节力度”相背离。

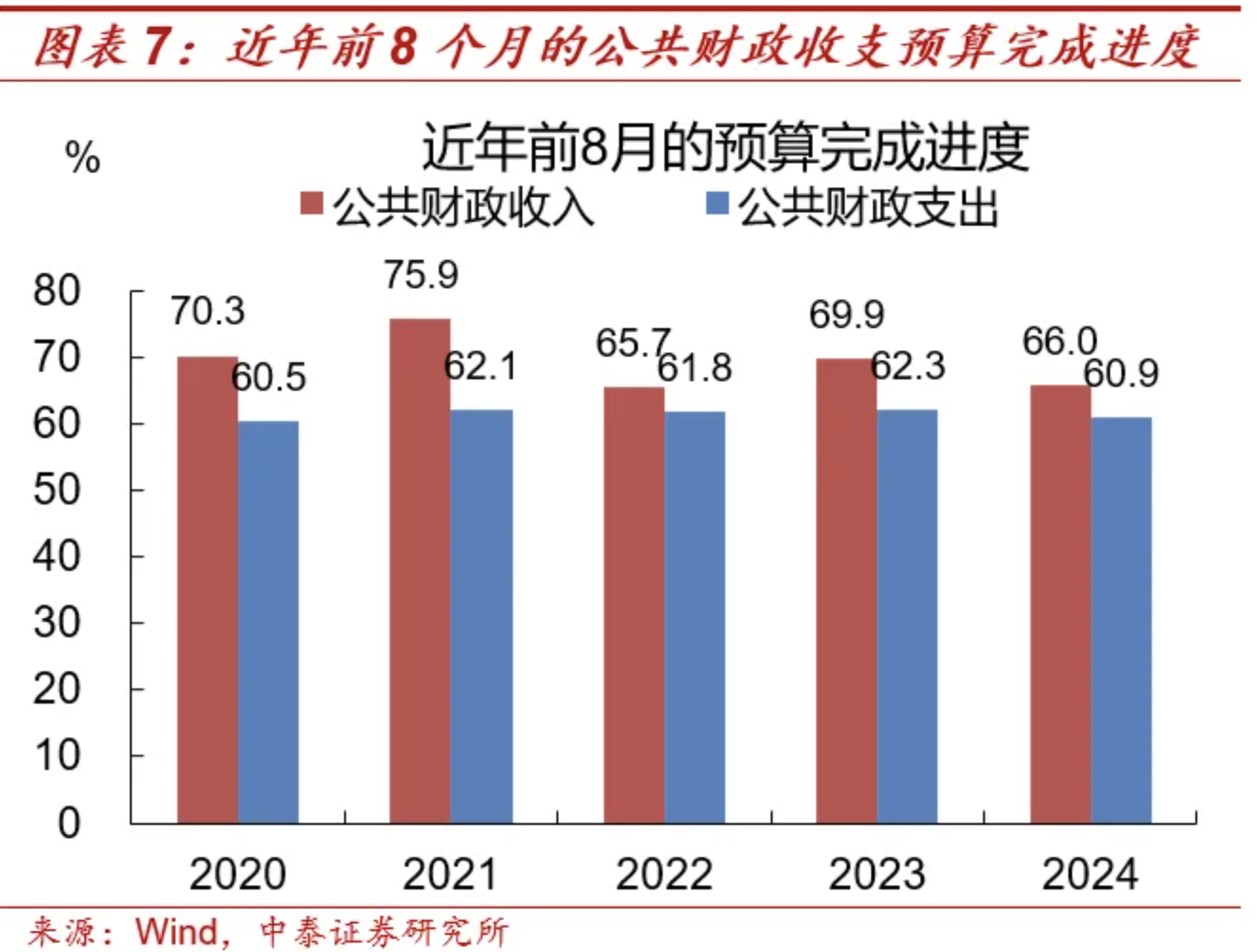

今年前8个月,公共财政收入14.78万亿,完成全年预算收入金额的66.0%。对比2020年以来各年同期的公共财政收入完成进度看,今年前8个月的略高于2022年同期,但和另外三年相比有较大差距。拖累今年公共财政收入的因素,包括物价低迷、内需偏弱等。假设今年前8个月,公共财政收入占全年实际收入的比例,持平于前三年同期的均值70.6%,可估算得2024年公共财政实际收入为20.9万亿,比预算收入少了1.5万亿。

如果调入资金和结转结余资金不变的话,可算得2024年9-12月,公共财政支出同比约为-6.1%,较今年1-8月的支出同比1.5%大幅回落。

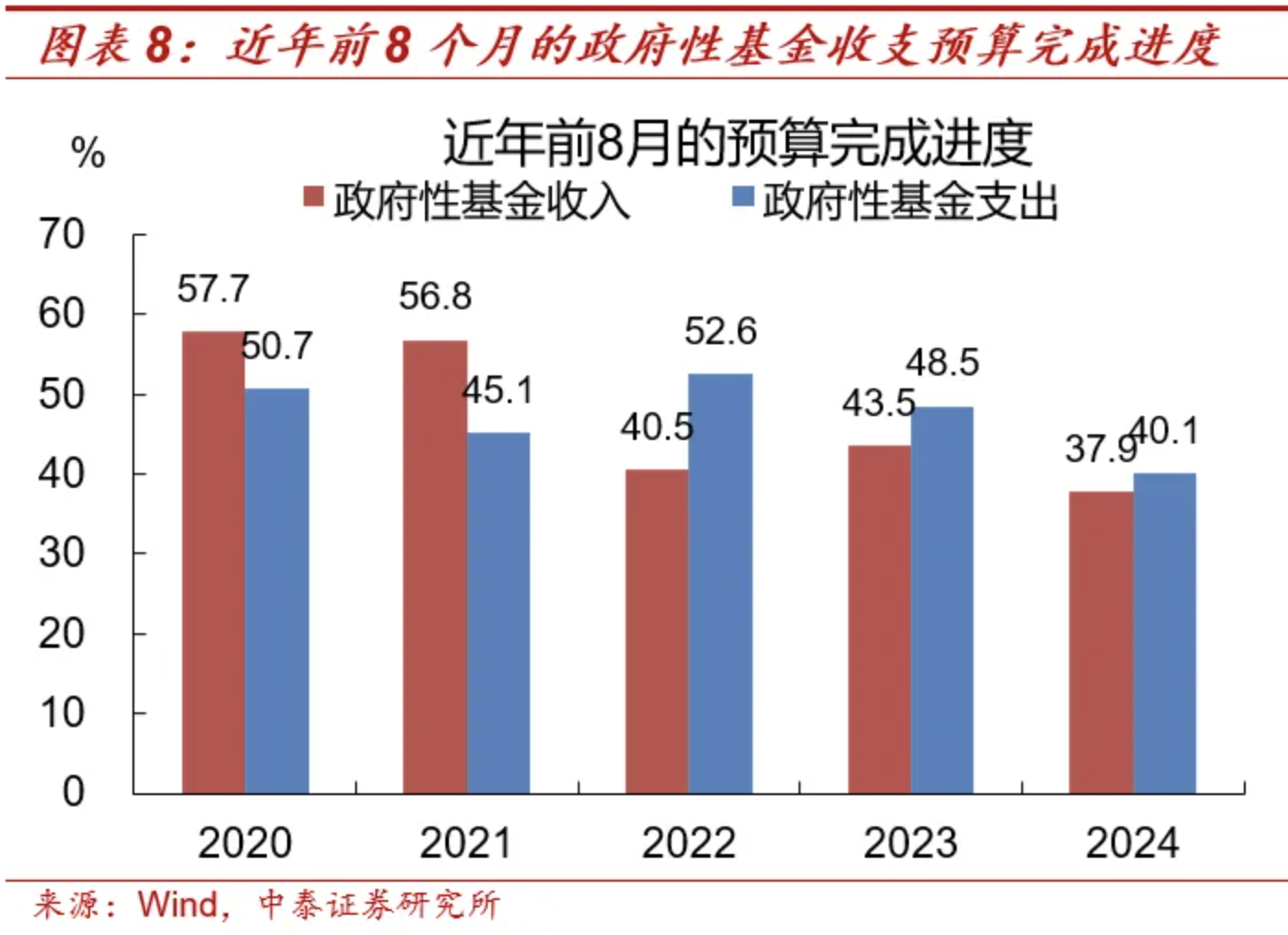

如果把政府性基金收支考虑进来,今年9-12月财政两本账将面临更大的支出压力。使用和公共财政收入一样的估算方法,可估算得2024年政府性基金实际收入约为5.2万亿,比预算收入少了1.9万亿。假设2024年新增专项债额度中,有20%的用于化债,在其它条件不变时,9-12月政府性基金支出同比为-53.2%,明显低于今年前8个月的-15.8%。

综合考虑公共财政和政府性基金两本账,2024年实际收入可能比预算收入少3.4万亿。在调入和结转结余资金规模同预算金额一致时,9-12月两本账支出同比约为-18.4%,较前8个月的支出同比-2.9%大幅回落。

如果没有增量政策,财政支出非但没有发挥更大力度逆周期调节的功能,反而可能是9-12月经济增长的拖累因素。

4、财政加力逆周期调节,有哪些值得期待?

在减收的情况下,财政加力逆周期调节,有哪些值得期待?我们认为,可能从以下三个方面着手。

第一,调整预算增发国债。中国曾于1998年、1999年、2000年和2023年,四次临时调整预算增发国债,增发规模分别为1000亿、600亿、500亿和10000亿。其中,2023年增发的10000亿国债,全部列入中央预算赤字,但作为特别国债管理。

1998年-2000年的三次预算调整,都是在当年8月召开的全国人大常委会上审议通过的,资金主要用于基建等固定资产投资。2023年的预算调整,是在当年10月召开的全国人大常委会上审议通过的,资金主要用于支持灾后恢复重建和提升防灾减灾救灾能力。

从托底经济和推动物价回升的角度看,当前和1998-2000年存在相似性。前文测算过,2024年公共财政和政府性基金这两本账,全年的实际收入可能比预算收入少3.4万亿。财政减收和需求不足、物价低迷,如果没有政策干预,可能形成负向循环。

非常时期,建议采取非常之策,将赤字率提高到3%以上,通过政府举债来对冲实体部门的信用收缩。按照惯例,预计下一次全国人大常委会将于10月下旬召开,关注上调预算和增发国债的可能。

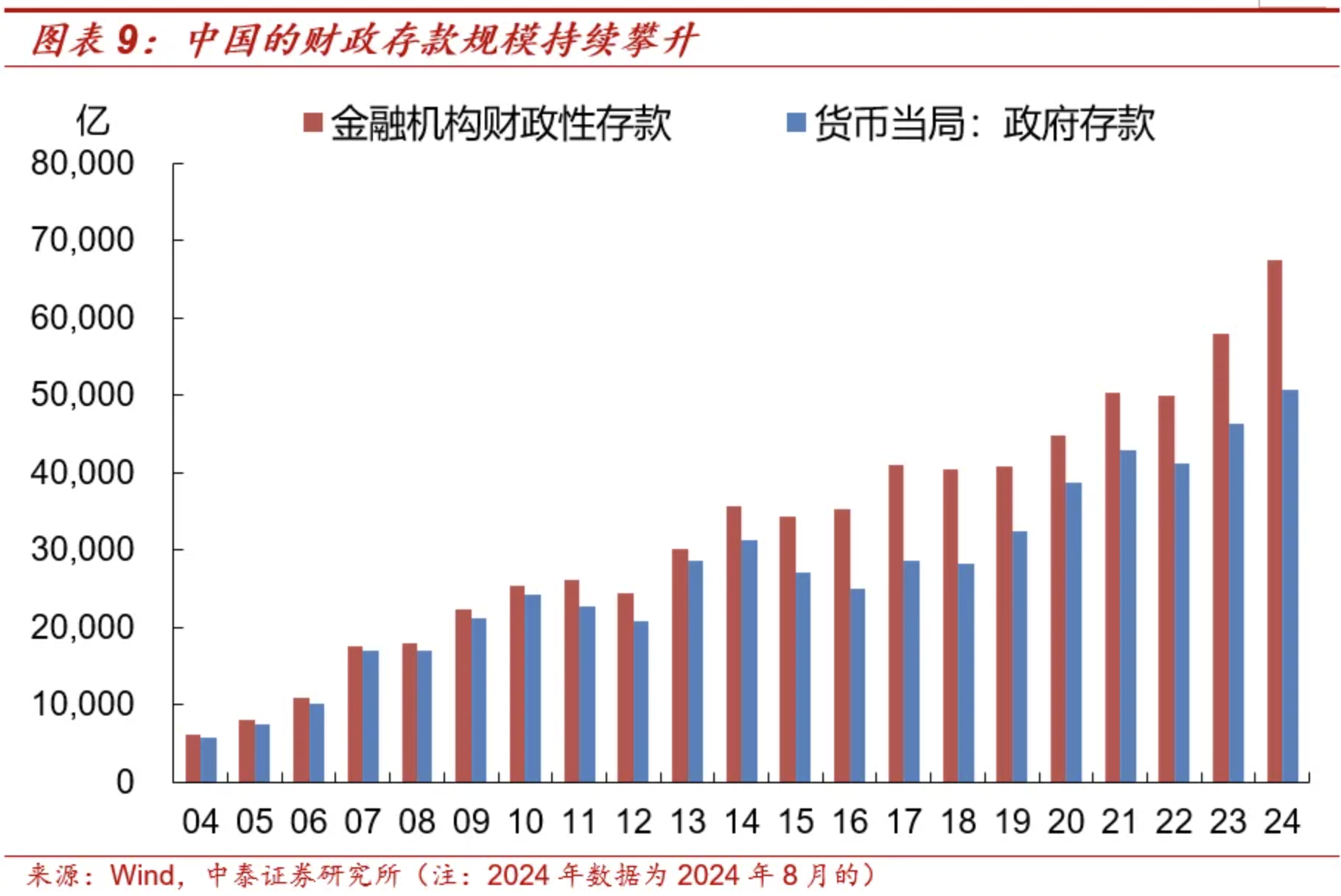

第二,盘活存量财政资金。从金融机构信贷收支表看,2024年8月政府存款达到了43.5万亿。剔除掉政府难以直接动用的机关团体存款,隶属于各级政府部门的财政存款,也有6.8万亿,处于历史高位。从货币当局资产负债表来看,各级政府存放于央行的政府存款,达到了5.1万亿。随着财政收、支管理的日益完善,所需的财政存款规模逐步下降。近年已有多个地方政府发文推动财政存款盘活工作,可加大盘活财政存款的力度。

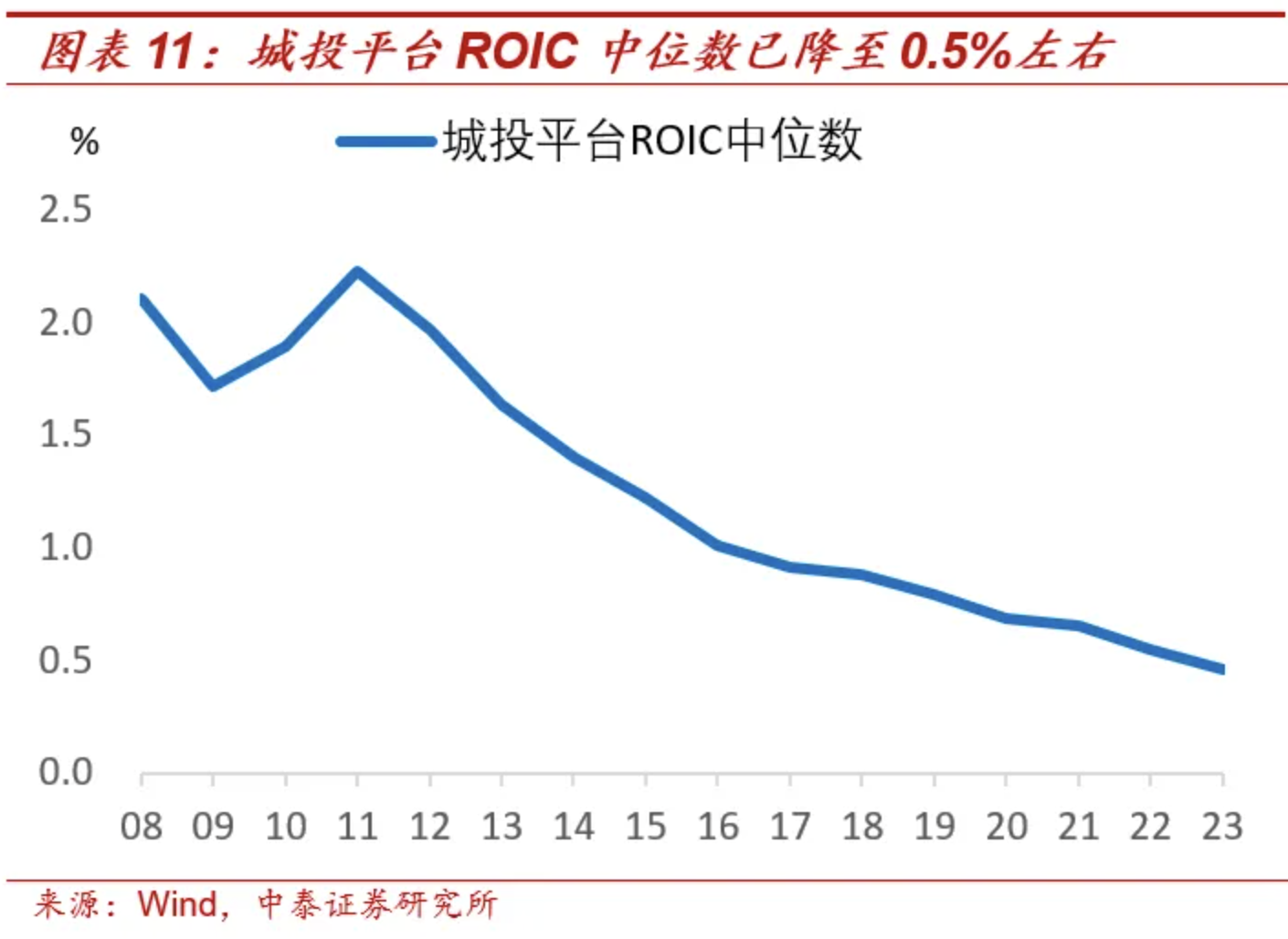

第三,优化财政支出结构,加大对消费领域的倾斜。世界银行数据显示,以支出法核算的GDP中政府最终消费支出占比,来衡量的公共消费率,中国长期低于全球平均水平。2022年(最新数据),中国公共消费率为16.1%,主要经济体中仅高于美国的。中国公共消费率低,原因之一是基建投资主要依赖于财政资金,挤占了财政支出对消费的支持。但现在依赖于投资的增长模式难以为继,以城投平台投入资本回报率(ROIC)中位数来衡量的基建投资回报率,2023年已降至0.46%。逆周期调节对基建投资的依赖度越高,潜在的债务风险可能越大。

提高增长的可持续性,摆脱低物价,都需要消费这一经济压舱石,发挥更积极的作用。2024年7月政治局会议,有较大篇幅涉及促消费。我们认为在本轮财政逆周期调节中,提振消费将是重点。

可能采取的措施,一是适当增加公共消费,即增加对教育、医疗、养老等基本民生领域的支持。和增加公共投资会挤出消费不同,增加公共消费会促进私人消费,对总消费会有乘数效应。伍再华等人通过定量分析,发现中国公共消费每增加1%,居民消费在长期内最高会增加0.39%【伍再华、冉珍梅、郭新华,家庭借贷约束、劳动市场摩擦与政府支出乘数——对政府支出乘数困境的一个新解释,《世界经济文汇》,2017年第4期】。二是在现有大宗消费品以旧换新的基础上,扩大补贴范围,加大补贴力度。由于债务压力、对经济和就业的预期有待提振等原因,目前居民部门的消费意愿不足,财政补贴能起到一定促进作用。三是对特定人群的现金发放,比如处于找工作阶段的大学毕业生、农村低收入人群等。据人民日报报道,财政部和民政部在今年国庆节前,向特困人员、孤儿等困难群众发放一次性生活补助。考虑到当前就业市场的不确定性较大,未来财政资金发放生活补助的范围可能会扩大。

(文章仅代表作者观点。原文于10月6日发于作者微信公号“礼解宏观”。责编邮箱:yanguihua@jiemian.com。)