界面新闻记者 |

界面新闻编辑 | 陈菲遐

头部光伏公司的巨亏还在继续。隆基绿能(601012.SH)和通威股份(600438.SH)上半年分别亏损52亿元和31亿元。

不过,晶科能源(688223.SH)和天合光能(688599.SH)等纯组件厂商却逆势盈利。

为何光伏行业产生了如此割裂的业绩?各家公司半年报中又透露出哪些秘密?

赛道不同结果不同

纯组件厂商上半年的成绩是下滑而不是亏损。

重回组件龙头的晶科能源上半年营收473亿元,同比下滑12%;归母净利润12亿元,同比下滑69%;今年第二季度营收242亿元,同比下滑21%;归母净利润0.24亿元,同比下滑99%,虽然业绩走低明显,但至少保住了盈利。

组件市占率位列第三的天合光能也有类似表现。公司上半年营收430亿元,同比下滑13%;归母净利润5.26亿元,同比下滑85%;今年第二季度营收247亿元,同比下滑12%;归母净利润0.1亿元,同比下滑99%。

行业内表现最好的是市占率位列第七的阿特斯(688472.SH)。这家公司上半年营收220亿元,同比下滑16%;归母净利润12.4亿元,同比下滑36%;今年第二季度营收124亿元,同比下滑13%;归母净利润6.61亿元,同比下滑34%。

巨亏则是硅料、硅片和电池片业务占比较重厂商的主题。一线电池片厂商爱旭股份(600732.SH)上半年营收52亿元,同比下滑68%;归母净利润亏损17亿元,同比下滑233%;今年第二季度营收26亿元,同比下滑69%;归母净利润亏损17亿元,同比下滑372%。

硅片龙头TCL中环(002129.SZ)上半年营收162亿元,同比下滑54%;归母净利润亏损31亿元,同比下滑168%;今年第二季度营收63亿元,同比下滑64%;归母净利润亏损22亿元,同比下滑196%。

全产业链两大龙头通威股份和隆基绿能的亏损更为严重。通威股份上半年营收438亿元,同比下滑41%;归母净利润亏损31亿元,同比下滑124%;今年第二季度营收242亿元,同比下滑41%;归母净利润亏损23亿元,同比下滑150%,单季度亏损相较一季度的7.87亿元明显放大。隆基绿能上半年营收385亿元,同比下滑40%;归母净利润亏损52亿元,同比下滑157%;今年第二季度营收209亿元,同比下滑43%;归母净利润亏损29亿元,同比下滑152%,单季度亏损相较一季度的24亿元略有放大。

值得一提的是,通威股份虽然是组件产业的重要公司,但在硅料和电池片领域更为突出。目前,公司高纯晶硅产量连续多年位居全球第一,上半年国内市占率超过25%。作为专业化太阳能电池生产企业,公司电池出货量自2017年以来连续7年全球第一,并是行业内首家电池出货量累计超过200GW的企业,而上半年公司计提存货跌价准备22.53亿元。业务格局类似的隆基绿能(硅片龙头)上半年计提资产减值准备57.84亿元。

周期的宿命—供给过剩

无论是下滑还是亏损,光伏产业链陷入业绩泥潭的根源还是供给过剩。

根据国家能源局公布的数据,上半年我国光伏新增装机102.48GW,同比增长31%,占我国新增电力装机的67%。供给方面,中国光伏行业协会(CPIA)数据显示,上半年国内多晶硅产量约106万吨,同比增长60.6%;硅片产量约402GW,同比增长58.9%;电池片产量约310GW,同比增长37.8%;组件产量约271GW,同比增长32.3%。总体来看,无论是供给总量还是供给增速,都显著高于需求端,光伏行业供大于求形势也愈加严峻。

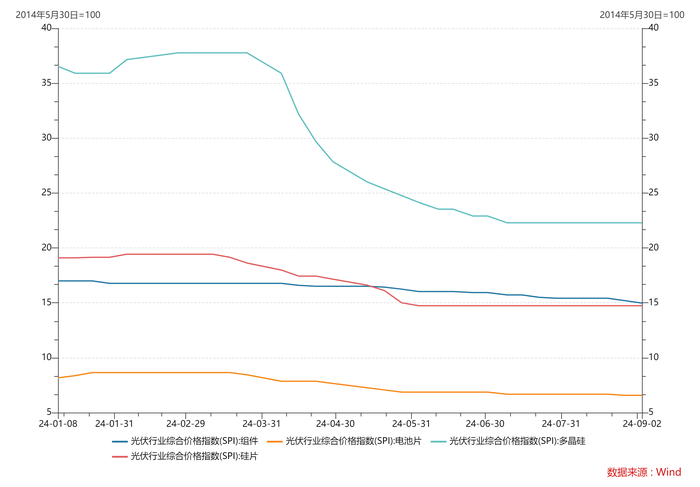

需求缺口直接带来价格崩盘,上半年光伏产业链各环节价格全线下跌。硅料、硅片、电池片和组件综合价格指数由年初的36.53、19.1、8.17和17分别下跌至6月底的22.91、14.74、6.87和15.94,下跌幅度高达37%、23%、16%和6%,并创出近年来新低。

价格端大跌直接影响整个行业总产值规模。上半年国内光伏制造端(不含逆变器)产值约为5386亿元,同比下降36.5%;在光伏硅片、电池、组件出口量分别同比增长34.5%、32.1%、19.7%的同时,光伏产品出口总额同比下降35.4%。

TCL中环更是直言上半年全球光伏终端装机增速放缓,光伏产业链各制造环节产能快速释放,供需比进一步恶化,光伏产品价格持续下跌,行业从全成本竞争逐步转向现金流竞争。至2024年第二季度,主产业链各环节价格与成本倒挂,净利润亏损,6月底进入现金成本亏损阶段,行业进入周期底部,产业竞争博弈加剧,加速企业优胜弱汰。下半年,全球光伏产业仍处周期底部,竞争博弈加剧。

出清已现

需要指出的是,从上半年跌幅来看,产业链各环节从上(硅料)到下(组件)跌幅趋缓,行业暴跌周期已进入尾声,这也一定程度上解释了为什么纯组件厂商上半年仍有盈利。

面对价格暴跌带来的风险,行业内无序扩张开始收紧。今年7月,为进一步加强光伏制造行业管理,促进行业高质量发展,工信部电子信息司对《光伏制造行业规范条件(2021年本)》《光伏制造行业规范公告管理暂行办法(2021年本)》进行修订,形成《光伏制造行业规范条件(2024年本)》(下称《规范条件》)。该《规范条件》将抑制低效产能释放,减少以单纯扩大产能为目的的光伏制造项目,逐渐出清不符合标准的小型和中等规模产能。

此外,今年7月,天合光能终止109亿元定增计划,晶科能源也终止了97亿元定增事宜。更早前的2023年9月,通威股份也取消了160亿元定增计划。

行业主要扩张周期已经结束,产能扩张开始放缓,未来内卷不会加剧。CPIA数据显示,上半年投产、开工、规划的产能项目数量下降75%,超过20个项目宣布终止或延期,行业开工率整体维持低位。与此同时,行业尾部企业因订单不足、库存积压、资金紧张等原因陆续停产或减产的情况时有发生,市场出清迹象已现。

对于光伏行业来说,时间是最好的“解药”。